Выясняем, какие методы помогут избежать лишних трат

По данным Банка России, только 54% российских семей ведут семейный бюджет, но и они планируют траты на небольшой срок — от месяца до полугода. При этом финансисты отмечают, что грамотное планирование личных расходов — залог благополучной жизни в любые времена. ИА «Первое областное» выяснило, какие методы помогают сэкономить и избежать долгов.

Доходы — в общий котел

Прежде чем приступить к планированию семейного бюджета, нужно определить общий объем доходов. Это возможно в тех семьях, где супруги формируют «общий котел» и не ведут хозяйство раздельно. По данным портала «Финансовая культура», разработанного Центробанком, легче достичь экономии при ведении именно совместного бюджета, к тому же общая цель объединяет супругов.

«Формирование семейного бюджета начинается с определения уровня доходов, для этого необходимо суммировать официальные заработные платы супругов, а также регулярные дополнительные доходы, к примеру, от сдачи в аренду жилья, социальные выплаты и пособия, доходы с банковских депозитов, акций», — говорит преподаватель челябинского регионального центра финансовой грамотности Надежда Калмакова.

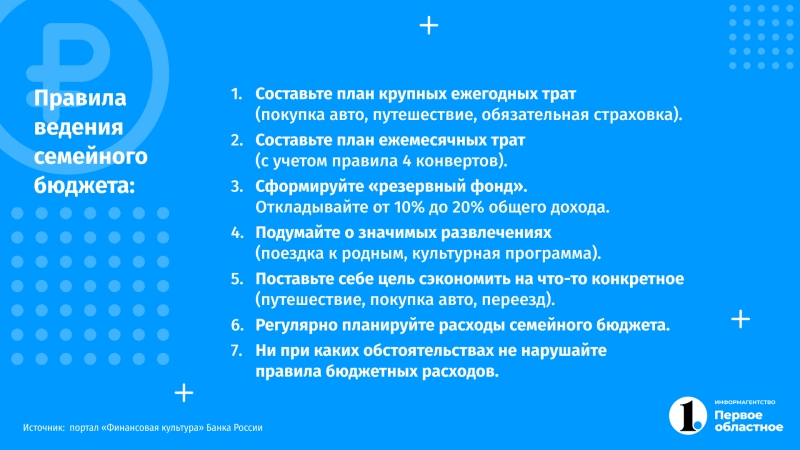

Из общей суммы доходов первым делом вычитаем 10% — это «подушка безопасности». Такие средства должны храниться в высоколиквидных активах (банковский депозит с возможностью снятия без потерь) и предназначены для непредвиденных трат в случае снижения дохода. Данное правило нельзя игнорировать при любой сумме достатка, говорит эксперт.

«От оставшейся суммы отсекаем все обязательные расходы на планируемый месяц — оплату услуг ЖКХ, детсада, платежи по ипотеке и кредитам, траты на транспорт и связь. При этом мы никогда не переносим обязательные платежи на следующий месяц, поскольку это чревато долгами и начислением пени, судебными исками, списаниями приставов. Если позволить себе не заплатить по обязательствам — попадешь в финансовую воронку, из которой тяжело выбраться», — говорит Надежда Калмакова.

После этого остается сумма на руках, и теперь можно воспользоваться известным методом «четырех конвертов»: разделить оставшиеся средства на 4 календарные недели поровну, включив в каждый конверт расходы на питание, непродовольственные товары (бытовую химию, одежду, косметику), развлечения и досуг, а также мелкие траты. На неделю траты также можно ранжировать, что поможет избежать дисбаланса в расходах.

«Правило „четырех конвертов“ — это очень действенный способ, но вовсе не обязательно покупать бумажные конверты. Сегодня в некоторых семьях разводят средства по разным картам, онлайн-кошелькам, что также очень удобно. Ведь семейный бюджет пополняется не только наличными средствами, сегодня, как правило, заработная плата переводится на банковский счет, поэтому „конверты“ говорим условно», — поясняет Надежда Калмакова.

Идем в магазин со списком

Чаще всего основной статьей расходов семьи, да еще и с маленькими детьми, становятся продукты. Грамотный подход в заполнении холодильника играет большую роль для баланса бюджета, считают финансисты.

«Правильнее будет составлять список необходимых продуктов и покупать их в гипермаркете, чем каждый день совершать покупки в магазине у дома, где те же товары зачастую стоят дороже. Некоторые эксперты советуют фотографировать холодильник перед походом в магазин, чтобы вдруг не купить лишнего», — сообщает портал «Финасовая культура».

По словам Надежды Калмаковой, перед тем как составлять список новых покупок, нужно провести тщательную ревизию холодильника и кухонных шкафов: зачастую крупы, макароны, замороженное мясо и полуфабрикаты уже есть, но в спешке можно накупить ненужного. Глядя на других покупателей, есть риск захватить пакет гречки или сахара «на всякий случай».

«Я рекомендую не поддаваться паническим настроениям в продуктовом зале магазина: когда вы видите, что сахар нарасхват, нужно подумать: а нужен ли мне он? Закупать продукты впрок — это верный путь к дефициту бюджета, потому что вы не экономите, а поддерживаете спекулянтов, которые хотят заработать на ажиотаже. Деньги могут неожиданно понадобиться, а вы все потратили на продукты, и вот это уже будет проблема. Лучше всего продолжать жить в прежнем режиме и не паниковать», — говорит финансовый консультант, блогер Мария Егорова.

Самый оптимальный вариант — ездить всей семьей в выходной день за продуктами по списку в гипермаркет, чтобы закупить продовольствие на неделю вперед. Если по каким-то причинам уложиться в запланированные траты не удается, эксперты советуют сокращать расходы — прежде всего, на взрослых людей в категории развлечений. Можно замещать на более доступные: вместо похода в кино — включить дома хороший фильм, вместо заграницы — навестить родственников в России. А вот экономить на внешнем виде эксперты не советуют.

«Покупка новой одежды, косметики, парфюмерии является необходимостью: психологи не советуют отменять траты по этой категории расходов, поскольку это чревато депрессией и другими психологическими расстройствами, что может сказаться на заработке, самочувствии, самооценке человека. Работающий человек должен обязательно тратить часть средств на себя, но вопрос в том, насколько весомыми будут эти траты для бюджета семьи. С целью экономии можно сменить бренд одежды и марку косметики на более бюджетную», — говорит Надежда Калмакова.

Мелкие траты разоряют

Консультанты по инвестициям часто упоминают «принцип латте», суть которого заключается в том, что, экономя на чашечке кофе в день, можно за несколько лет получить солидные инвестиции. Мелкие траты незаметны и разорительны, считают финансисты. Их нужно сокращать. В региональном центре финансовой грамотности советуют записывать все мелкие расходы в блокнот, чтобы видеть глазами, насколько существенными они могут быть в совокупности.

«Проведите эксперимент в этом месяце — купили кофе и записали в блокнот 120 рублей, плюсом взяли булочку — еще 80 рублей. Если делать так каждый день, то в неделю только на небольшой перекус уйдет 1 тыс. рублей, в месяц — более 4 тыс. рублей, а ведь можно их сэкономить»,— говорят эксперты.

Независимо от способа экономии семейного бюджета главное — это следовать установленным правилам, не позволяя их менять под сиюминутные желания. Дьявол кроется в мелочах: мелкие ежедневные траты, которые мы считаем незначительными, «съедают» четверть семейного бюджета, причем незаметно для нас самих. Если решили экономить, следуйте принятым установкам не 1—2 месяца, а минимум полгода, чтобы ощутить эффект от управления личными средствами.